Cách Xác Định Tiêu Chí Xuất Xứ Hàng Hóa

Chào anh, Ban biên tập xin giải đáp như sau:

Chào anh, Ban biên tập xin giải đáp như sau:

Xuất xứ hàng hóa (Origin of goods)

Xuất xứ hàng hóa trong tiếng Anh là Origin of goods.

Xuất xứ hàng hóa là một thuật ngữ kinh tế chỉ nguồn gốc quốc gia hoặc vùng lãnh thổ sản xuất ra toàn bộ hàng hóa hoặc nơi thực hiện công đoạn gia công cuối cùng (trong trường hợp có nhiều quốc gia tham gia sản xuất).

Mục đích sử dụng của xuất xứ hàng hóa

- Thực thi phòng vệ và các chính sách thương mại

Ví dụ: Áp thuế chống bán phá giá đối với một số hàng hóa xuất xứ từ một số quốc gia.

- Thống kê thương mại: Thu thập thông tin về xuất nhập khẩu hàng hóa để có những chính sách thương mại phù hợp

- Qui định về nhãn mác hàng hóa

- Mua sắm công: Trong các Hiệp định, thuật ngữ "Mua sắm của Chính phủ" (Government Procurement) hoặc "Mua sắm công" (Public Procurement) được sử dụng để nói đến quá trình một cơ quan mua sắm sử dụng hoặc mua hàng hóa, dịch vụ để phục vụ mục đích công mà không nhằm: bán hay bán lại mang tính thương mại; sử dụng để sản xuất hoặc cung ứng hàng hóa, dịch vụ vì mục đích bán hay bán lại mang tính thương mại. Tại Việt Nam, quá trình này thường được gọi là "đấu thầu".

- Xác định thuế ưu đãi: Dựa vào xuất xứ hàng hóa để xác định xem hàng hóa đó có được hưởng ưu đãi về thuế quan hay các ưu đãi khác không. Các sản phẩm có nguồn gốc xuất xứ khác nhau sẽ được hưởng các mức thuế nhập khẩu ưu đãi khác nhau.

Căn cứ vào Điều 27 Luật Hải quan 2014 qui định về việc xác định xuất xứ hàng hóa như sau:

a) Cơ quan hải quan xác định xuất xứ hàng hóa xuất khẩu trên cơ sở kiểm tra nội dung khai của người khai hải quan, chứng từ thuộc hồ sơ hải quan và kết quả kiểm tra thực tế hàng hóa;

b) Trường hợp có nghi ngờ về xuất xứ hàng hóa xuất khẩu, cơ quan hải quan yêu cầu người khai hải quan cung cấp chứng từ, tài liệu liên quan đến xuất xứ hàng hóa xuất khẩu, tiến hành kiểm tra, xác minh xuất xứ hàng hóa tại cơ sở sản xuất hàng hóa xuất khẩu.Trong khi chờ kết quả kiểm tra, xác minh xuất xứ hàng hóa, hàng hóa xuất khẩu được thông quan theo qui định tại Điều 37 của Luật này.

a) Cơ quan hải quan kiểm tra, xác định xuất xứ hàng hóa nhập khẩu trên cơ sở nội dung khai của người khai hải quan, chứng từ chứng nhận xuất xứ, chứng từ thuộc hồ sơ hải quan và kết quả kiểm tra thực tế hàng hóa. Chứng từ chứng nhận xuất xứ hàng hóa nhập khẩu do cơ quan có thẩm quyền của nước xuất khẩu phát hành hoặc do người sản xuất, người xuất khẩu hoặc người nhập khẩu tự chứng nhận theo điềuước quốc tế mà Cộng hoà xã hội chủ nghĩa Việt Nam là thành viên;

b) Trường hợp có nghi ngờ về xuất xứ hàng hóa nhập khẩu, cơ quan hải quan tiến hành kiểm tra, xác minh xuất xứ hàng hóa tại nước sản xuất hàng hóa theo điều ước quốc tế mà Cộng hòa xã hội chủ nghĩaViệt Nam là thành viên. Kết quả kiểm tra, xác minh xuất xứ có giá trị pháp lí để xác định xuất xứ hàng hóa nhập khẩu.

Trong khi chờ kết quả kiểm tra, xác minh xuất xứ hàng hóa, hàng hóa nhập khẩu được thông quan theo qui định tại Điều 37 của Luật này nhưng không được hưởng thuế suất ưu đãi đặc biệt. Số thuế chính thức phải nộp căn cứ vào kết quả kiểm tra, xác minh xuất xứ hàng hóa. (Tài liệu tham khảo: Luật Hải quan 2014)

Hồ sơ đề nghị xác định trước xuất xứ hàng hóa nhập khẩu gồm giấy tờ gì?

Theo quy định tại Điều 3 Thông tư 33/2023/TT-BTC thì trước khi làm thủ tục hải quan đối với lô hàng nhập khẩu, tổ chức, cá nhân có đề nghị xác định trước xuất xứ hàng hóa thì nộp bộ hồ sơ đề nghị xác định trước xuất xứ, gồm:

- Đơn đề nghị xác định trước xuất xứ hàng hóa nhập khẩu theo mẫu tại Phụ lục I ban hành kèm Thông tư 33: 01 bản chính;

- Bảng kê khai chi phí sản xuất theo mẫu tại Phụ lục II và Bảng khai báo xuất xứ của nhà sản xuất/nhà cung cấp nguyên liệu trong nước theo mẫu tại Phụ lục III ban hành kèm Thông tư 33 trong trường hợp nguyên liệu, vật tư đó được sử dụng cho một công đoạn tiếp theo để sản xuất ra một hàng hóa khác: 01 bản chụp;

- Quy trình sản xuất hoặc Giấy chứng nhận phân tích thành phần (nếu có): 01 bản chụp.

- Catalogue hoặc hình ảnh hàng hóa: 01 bản chụp.

Phụ lục I: https://cdn.thuvienphapluat.vn/uploads/DanLuat-BanAn/2024/Phu-luc-I.doc

Phụ lục II: https://cdn.thuvienphapluat.vn/uploads/DanLuat-BanAn/2024/Phu-luc-II.doc

Phụ lục III: https://cdn.thuvienphapluat.vn/uploads/DanLuat-BanAn/2024/Phu-luc-III.doc

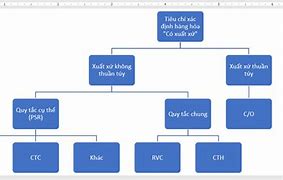

Quy định về xác định xuất xứ hàng hóaVừa qua, Bộ Công Thương ban hành Thông tư số 08/2020/TT-BCT về quy định Quy tắc xuất xứ hàng hóa trong Hiệp định Thương mại Việt Nam - Cuba. Thông tư này có hiệu lực thi hành kể từ ngày 25 tháng 05 năm 2020. Thông tư quy định cụ thể về cách xác định xuất xứ hàng hóa, trong đó có hàng hóa có xuất xứ, hàng hóa có xuất xứ thuần túy, cộng gộp. Cụ thể: Hàng hóa có xuất xứ Theo Thông tư, hàng hóa được coi là có xuất xứ nếu hàng hóa đó: Có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại lãnh thổ của Nước thành viên đó. Được sản xuất toàn bộ chỉ từ nguyên liệu có xuất xứ tại lãnh thổ của Nước thành viên đó. Được sản xuất từ nguyên liệu không có xuất xứ với điều kiện các nguyên liệu này trải qua quá trình sản xuất thực hiện hoàn toàn tại lãnh thổ của một Nước thành viên và hàng hóa được phân loại khác nhóm với nhóm của nguyên liệu. Đáp ứng tiêu chí hàm lượng giá trị khu vực (RVC) không thấp hơn X% trị giá FOB xuất khẩu của hàng hóa cuối cùng. Quy định tại khoản này được áp dụng trong trường hợp hàng hóa không đáp ứng các quy định tại khoản 3 Điều này do quá trình sản xuất không liên quan đến việc chuyển đổi nhóm đối với tất cả nguyên liệu không có xuất xứ. Được sản xuất toàn bộ tại lãnh thổ của một Nước thành viên từ nguyên liệu không có xuất xứ với điều kiện hàng hóa đáp ứng các tiêu chí cụ thể tại Phụ lục I ban hành kèm theo Thông tư này. Quy định tại khoản này được áp dụng trong trường hợp hàng hóa không đáp ứng quy định tại khoản 3 và khoản 4 Điều này. Hàng hóa có xuất xứ thuần túy Theo quy định tại khoản 1 Điều 5 Thông tư này, hàng hóa được coi là có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại lãnh thổ của một hay nhiều Nước thành viên theo một trong các trường hợp sau: Khoáng sản được chiết xuất tại lãnh thổ của một Nước thành viên. Sản phẩm từ cây trồng được thu hoạch, hái hoặc thu lượm tại lãnh thổ của một Nước thành viên. Động vật sống được sinh ra và nuôi dưỡng tại lãnh thổ của một Nước thành viên. Sản phẩm thu được từ săn bắt, đánh bẫy, thu hoạch, nuôi trồng thủy hải sản hoặc đánh bắt tại lãnh thổ của một Nước thành viên. Cá, động vật có vỏ và sinh vật biển khác lấy từ biển nằm ngoài lãnh thổ của các Nước thành viên bằng tàu thuộc sở hữu hoặc đăng ký bởi công ty đăng ký thành lập tại lãnh thổ của một Nước thành viên, với điều kiện tàu được đăng ký hoặc có ghi hồ sơ tại một Nước thành viên và treo cờ của Nước thành viên đó. Hàng hóa thu được hoặc sản xuất từ cá, động vật có vỏ và sinh vật biển khác trên tàu được sở hữu hoặc đăng ký bởi công ty đăng ký thành lập tại lãnh thổ của một Nước thành viên và được treo cờ của Nước thành viên đó. Hàng hóa thu được từ một Nước thành viên hoặc từ cá nhân của một Nước thành viên từ đáy biển hoặc dưới đáy biển bên ngoài thềm lục địa của Nước thành viên đó, với điều kiện Nước thành viên hoặc cá nhân của Nước thành viên đó có quyền khai thác đáy biển hoặc dưới đáy biển. Phế thải và phế liệu được loại ra trong quá trình sản xuất hoặc được thu gom tại lãnh thổ của một Nước thành viên, với điều kiện phế thải, phế liệu đó chỉ phù hợp làm nguyên liệu thô. Hàng hóa được sản xuất toàn bộ tại lãnh thổ của một Nước thành viên từ hàng hóa được nêu tại các khoản từ 1 đến 8 Điều này hoặc từ các sản phẩm thu được từ chúng tại bất kỳ giai đoạn sản xuất nào. Cộng gộp Nguyên liệu có xuất xứ tại lãnh thổ của một Nước thành viên được sử dụng để sản xuất một mặt hàng cụ thể tại lãnh thổ của Nước xuất khẩu được coi là có xuất xứ tại lãnh thổ của Nước xuất khẩu. Khi các Nước thành viên có Hiệp định thương mại đang có hiệu lực với cùng một quốc gia không phải là Nước thành viên của Hiệp định này, nguyên liệu của quốc gia đó được coi là hàng hóa có xuất xứ quy định theo Hiệp định này. Hoàn thuế Bên cạnh quy định về cách xác định xuất xứ hàng hóa, Thông tư quy định cụ thể quy trình chứng nhận và kiểm tra xuất xứ hàng hóa. Trong đó có quy định về việc hoàn thuế, cụ thể như sau: Trong trường hợp hàng hóa nhập khẩu có xuất xứ nhưng không được hưởng ưu đãi thuế quan tại thời điểm nhập khẩu, nhà nhập khẩu có thể căn cứ quy định của pháp luật Việt Nam hiện hành, xin hoàn lại khoản thuế đã nộp cho cơ quan hải quan của Nước nhập khẩu, khi cung cấp: Văn bản khai báo rằng hàng hóa đáp ứng xuất xứ tại thời điểm nhập khẩu. Giấy chứng nhận xuất xứ hàng hóa. Tài liệu khác liên quan tới việc nhập khẩu hàng hóa theo yêu cầu của Nước nhập khẩu.